Na dzisiejszym spotkaniu z dziennikarzami przedstawiciele PKO BP poinformowali o rozpoczęciu prac nad nowym systemem transakcyjnym dla klientów indywidualnych. Nowe iPKO ma być budowane wedle modnej ostatnio zasady Agile. Z grubsza chodzi w niej o to, by wszyscy biorący udział w projekcie, a więc np. marketingowcy, programiści, produktowcy itd. stanowili wspólny zespół na bieżąco komunikujący się ze sobą i reagujący na postępy prac, które z kolei stale są poddawane ocenie klientów.

Nowe iPKO ma być tworzone etapami, tzn. poszczególne elementy serwisu mają być wdrażane po kolei do środowiska produkcyjnego bez czekania na to, aż ukończone zostaną pozostałe funkcje. Pierwszy element serwisu, a więc sekcja transakcji na czele z przelewami, ma być gotowa w I kwartale przyszłego roku.

Jak powiedział Jakub Grzechnik, odpowiedzialny w PKO BP za bankowość cyfrową, nowy serwis zostanie przygotowany tak, by wygodnie korzystało się z niego zarówno na komputerach jak i tabletach czy smartfonach. Jak twierdzi, wciąż jest liczna grupa klientów banku, którzy logują się do zwykłego przeglądarkowego systemu ze smartfonów. Bank nie chce zmieniać ich nawyków, tylko przygotować narzędzie odpowiadające ich potrzebom.

Nowy system ma zastąpić obecną wersję "light" serwisu przeznaczoną do korzystania na urządzeniach mobilnych. Bank nie zamierza rezygnować z aplikacji natywnej, ale zyska ona możliwość odwoływania się do strony RWD, więc stanie się aplikacją hybrydową. PKO zrezygnował też z budowy oddzielnej aplikacji na tablety.

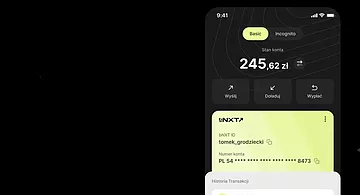

Argumentując konieczność budowy nowego serwisu transakcyjnego Grzechnik dodał, że obecne iPKO uniemożliwia szybki rozwój, np. dodawanie nowych funkcji. Bank chce też przygotować się na implementację do polskiego prawa dyrektywy PSD II. Przypomnę, że zgodnie z jej zasadami bank nie będzie mógł blokować dostępu do prowadzonych przez siebie rachunków tzw. podmiotom trzecim, a więc np. innym bankom. PKO ma więc nadzieję, że jego nowy serwis będzie tak dobry, że klienci będą chcieli za jego pomocą zarządzać swoimi rachunkami prowadzonymi przez inne instytucje, np. mBank, co ilustruje poniższa fotografia. PKO zastrzega jednak, by nie przywiązywać się do wyglądu konkretnych sekcji nowego iPKO – zapewne ulegną jeszcze zmianie.

Wśród nowości, które znaleźć się mają w iPKO nowej generacji, będzie m.in. inteligentna wyszukiwarka transakcji, asystent wyposażony w sztuczną inteligencję i pomagający w nawigacji po serwisie, czy technologia pozwalająca na łatwe przygotowanie obcojęzycznych wersji systemu, w pierwszej kolejności angielskiej i ukraińskiej. Ta druga jest szczególnie ważna, gdyż bank chwali się, że co miesiąc otwiera już 4 tys. rachunków obywatelom Ukrainy pracującym w Polsce. To kilka razy więcej niż w ubiegłym roku.